양도세 계산방법 2020년

부동산 매매거래를 하게 되면 가장 중요하게 살펴보는 것이 양도세입니다. 이 양도소득세 줄여서 양도세는 1주택자일 경우 9억 이하는 비과세이며, 장기보유 특별공제도 최대 80%까지 적용이 되기 때문에 거주를 위해 마련된 주택의 양도세는 거의 없다고 보시면 됩니다.

그러나 다주택자가 되면 이야기가 달라집니다. 계산방법도 훨씬 복잡하게 되는데, 다주택자 여부는 어떻게 판단을 하는지, 양도세 계산방법에 대해서 살펴보겠습니다.

먼저 양도세를 비롯한 부동산 세금에 있어서 가장 중요한 것은 바로 주택수입니다. 주택수 산정 기준을 알아보겠습니다.

<1세대의 기준>

1세대에서 보유하고 있는 주택을 다 합산하여 적용이 됩니다. 1세대라는 것은 동일한 주소에서 함께 거주하는 사람(가족)을 뜻합니다. 여기서 말하는 가족은 직계존비속, 형제자매까지 포함이 됩니다. 배우자의 형제자매는 포함이 되나 형제 자매의 배우자는 포함이 되지 않습니다. 자녀와 부모관계에서는 세대가 분리가 되었다고 해서 소득이 없거나 기준에 충족하지 못하면 독립세대로 보기가 어렵습니다. 그렇기 때문에 세대분리가 정말 중요합니다.

<주택의 기준(분양권,오피스텔, 상속주택, 농어촌 등)>

전국에 있는 모든 주택은 주택수에 해당이 됩니다. 분양권인 경우에는 해당이 되지 않았으나, 2021년 1월 1일부터 매수하는 분양권에 대해서도 주택으로 포함이 됩니다.

상속주택과 농어촌주택은 제외가 됩니다. 그러나 상속주택은 5년 이내에 매도하면 포함이 되지 않습니다. 농어촌은 지역에 따라, 금액에 따라 또 다르기 때문에 해당 내용은 국세청 혹은 세무서에 문의를 하시는 것이 좋습니다.

오피스텔은 업무용과 주택임대사업자용으로 나누어져있는데, 업무용은 주택수에 포함이 되지 않지만, 주거용은 포함이 됩니다.

그 외 일시적 일가구 2 주택은 제외되며, 60세 이상 부모를 봉양하는 경우에도 제외됩니다.

<양도세 계산방법>

양도세 계산 공식을 정리해보았습니다.

ㄱ. 양도차익 - 취득가액 - 필요경비 - 양도차익 - 장기보유 특별공제 - 양도소득 기본공제 = 과세표준

ㄴ. 과세표준 X 세율 = 산출세액 + 지방소득세

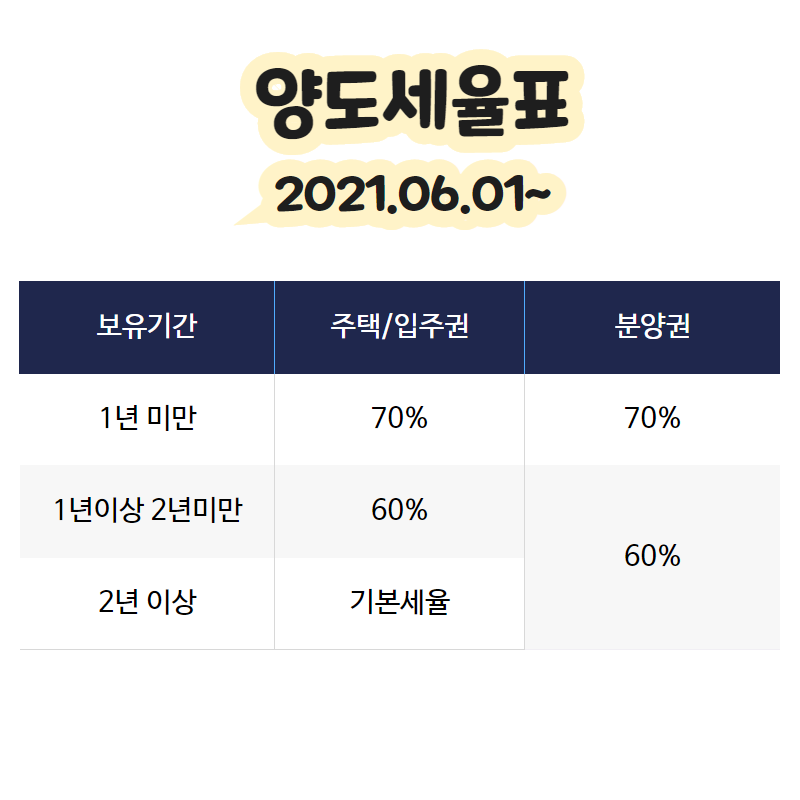

<양도세율표>

여기서 주의해야 할 점은 2021년 6월 1일부터 매도하는 주택 또는 입주권에 대해서는 세율이 다릅니다. 1년 미만 보유를 한 주택 또는 입주권/분양권에 대해서는 70% 세율이 적용됩니다. 1년 이상을 보유하더라도 2년 미만이면 60%의 세율이 적용됩니다. 분양권의 양도는 2년 이상이 되더라도 기간 상관없이 60%의 세율이 적용됩니다.

<다주택자 양도세>

다주택자의 경우에는 양도세율이 정말 많이 올랐습니다. 2 주택은 20% 그리고 3 주택자 이상은 30%으로 각각 올랐습니다. 위에서 보신 기본세율 표에서 주택수에 따라 20% 그리고 30%를 추가하면 됩니다. 3 주택자의 경우에는 최고 세율인 42%에서 30%을 더한 총 72%까지도 나옵니다.

양도세 계산방법을 비롯한 기준들을 살펴보았습니다. 부동산 세금들은 자동계산기로도 산출이 가능하지만, 장기임대등록 주택인지, 농어촌주택인지, 상속주택인지, 분양권인지 등 상황에 따라 조건에 따라 얼마든지 달라질 수 있기 때문에 가까운 세무서 혹은 국세청 고객센터로 연락하셔서 꼼꼼하게 다시 한번 문의를 해보시는 것이 가장 좋습니다.

2020/09/27 - [부동산/부동산 상식] - 세대주분리 총정리

2020/09/27 - [부동산/부동산 상식] - 주소이전 전입신고

'부동산 > 부동산 세금' 카테고리의 다른 글

| 법인부동산 취득세율 확인 (0) | 2020.10.26 |

|---|---|

| 토지 취득세율 확인 (0) | 2020.10.14 |

| 오피스텔 취득세 총정리 (0) | 2020.09.26 |

| 증여세율 정리 (0) | 2020.09.25 |

| 아파트 취득세 (0) | 2020.09.24 |

댓글